打开支付宝卡包,那些来自花呗还款、银行联名活动、消费返利的立减金,是不是常因 “仅限特定场景”“有效期太短” 而默默过期?2025 年数据显示,第三方支付平台优惠券交易规模已突破 120 亿元,却有超 60% 的用户因用不上让立减金白白作废,人均年损失近 200 元。其实这些闲置优惠只需选对合规渠道就能变现,这份从避坑到实操的指南,帮你把每一分权益都用在实处。

不少人因对回收规则不了解踩坑,轻则收益缩水,重则涉嫌违规,提前理清这些误区是安全变现的前提:

误区 1:“高价回收” 就是最优解。非正规渠道常喊 “97 折回收” 的噱头,实则拿券后以 “码券异常” 压价,或扣除隐性服务费,最终收益反而比正规平台少 5%-10%。2025 年第一季度,此类诈骗报案量同比激增 37%,不少人遭遇 “给码拉黑” 的骗局。

误区 2:私下交易更灵活。在社交群找陌生人转让,既无担保机制,又可能因 “虚构交易” 触碰规则红线。温州曾有 21 人通过刷空单套取支付宝立减金补贴,最终以诈骗罪获刑,私下交易的法律风险不容忽视。

误区 3:所有立减金都能回收。支付宝明确规定,多数立减金 “不得转赠、不得为他人付款”,若未提前核查规则就提交回收,不仅会失败,还可能因频繁操作触发平台风控。

根据立减金面值、有效期和你的操作习惯,这 4 类合规渠道能实现安全与收益的平衡,其中线上专业平台是 2026 年的主流选择:

对于追求效率的上班族,正规线上平台通过 “真实消费场景转换” 实现合规变现,核心优势突出:

资质过硬更放心:正规平台会公示工商执照、ICP 备案和网安备案信息,比如 “畅收卡”“可可收” 等平台,均采用银行级加密技术保护信息安全。这类平台并非直接买卖立减金,而是通过低价值真实交易场景转换权益,完全符合法律规定。

收益透明无套路:通用型立减金折扣稳定在 93%-95%,100 元面值可到账 93-95 元,1000 元及以上大额立减金折扣可达 94%-95%,比线下渠道高 3%-5%。以 1000 元立减金为例,通过 “可可收” 回收可到手 945 元,比线下便利店多赚 40 元。

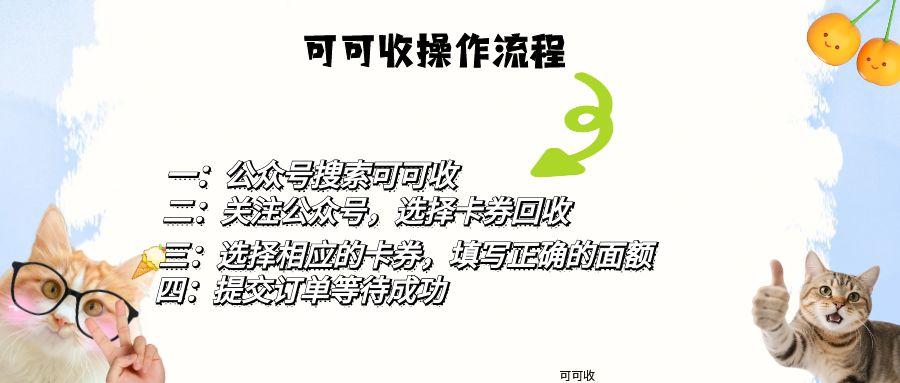

操作 3 步就能搞定:以 “可可收” 为例,只需在微信或支付宝搜索官方小程序,选择 “支付宝立减金” 品类,输入面值和兑换码,30 秒生成报价,5 分钟内资金直接到账微信或支付宝,全程无人工干预。“畅收卡” 等平台还支持 24 小时操作,深夜应急变现也能即时到账。

闲鱼、转转等平台依托成熟的担保机制,适合对资金安全要求高的用户:

依托熟人信任的 “间接变现”,既符合支付宝规则,又能实现全额结算:

社区便利店、商圈礼品回收店等线下网点,专为不熟悉线上操作的人群设计:

核券先行:回收前务必查 3 点:①是否为通用型(无特定商户限制),这类立减金回收通过率 100%;②是否在有效期内,过期前 3 天折扣可能降至 85% 以下;③是否未绑定激活,已绑定的立减金无法回收。

守好信息边界:正规平台仅需券码即可核验,任何索要支付宝密码、身份证号、短信验证码的都是钓鱼平台,立即终止操作。

抓准变现时机:节假日消费旺季,立减金需求上升,回收价格可能上浮 1%-2%;而 618、双 11 后供给激增,价格可能下滑,大额立减金建议此时多对比 2-3 家平台报价。

留存交易凭证:线上回收保存报价截图和到账记录,线下交易索要收据,这些凭证至少保存 3 个月,是维权的关键依据。

今年支付宝立减金回收行业正朝着 “资质透明化、流程技术化” 发展。正规平台需通过公安、工信、工商三重备案,交易纠纷率可控制在 0.2% 以内。AI 智能审核技术让单笔处理时效压缩至 1 分钟内,区块链溯源实现交易全流程可查,彻底杜绝欺诈风险。

支付宝立减金本是实实在在的福利,与其让它在卡包 “吃灰”,不如通过合规渠道盘活。记住:选资质齐全的平台、守信息安全的底线、抓时效变现的时机,就能让每一分优惠都变成真金白银。现在就打开支付宝卡包,查一查那些闲置的立减金吧!

文章版权声明:除非注明,否则均为ZBLOG原创文章,转载或复制请以超链接形式并注明出处。

文章评论